机器学习——样本不均衡学习

1、样本不均衡定义

一般在分类机器学习中,每种类别的样本是均衡的,也就是不同目标值的样本总量是接近的,但是在很多场景下的样本没有办法做到理想情况,甚至部分情况本身就是不均衡情况:

(1)很多场景下,数据集本身不平和,部分类别的数据多于其他数据;

(2)固定场景下,例如风控的场景,负样本的比例远远小于正样本的占比;

(3)梯度下降过程中,不同类别的样本量比较大时,模型本身很难做到收敛最优解。

2、解决方案

不同场景下,对样本不均衡的解决方案侧重点不同,下面以金融风控举例:

(1)下探法:将被拒绝的用户放进来,充当负样本。缺点也很明显,容易风险高,成本也较高;

(2)代价敏感:对少数样本进行加权处理,让模型进行均衡训练;

(3)采样法:通过多正样本进行欠采样,或者负样本进行过采样的方式平衡样本;

(4)半监督学习

2.1 代价敏感

通过改变少数样本的权重,从而让模型得到一定的均衡训练。但是代价敏感加权增大了负样本在模型中的贡献度,但本身并没有为模型增加额外的信息,这就没有办法解决选择偏误的问题,也没办法带来负面影响。

在逻辑回归中就可以通过参数class_weight='balanced’来调整正负样本的权重,我们以逻辑回归评分卡为例,调整逻辑回归的class_weight的参数,看看结果,该例子链接:逻辑回归评分卡

# 导入模块

import pandas as pd

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import roc_auc_score,roc_curve,auc

data = pd.read_csv('Bcard.txt')

feature_lst = ['person_info','finance_info','credit_info','act_info']

# 划分数据

train = data[data.obs_mth != '2018-11-30'].reset_index().copy()

val = data[data.obs_mth == '2018-11-30'].reset_index().copy()

x = train[feature_lst]

y = train['bad_ind']

val_x = val[feature_lst]

val_y = val['bad_ind']

# 查看正负样本的数量

print('训练集:\n',y.value_counts())

print('跨时间验证集:\n',val_y.value_counts())

# 训练模型

lr_model = LogisticRegression(C=0.1)

lr_model.fit(x,y)

# 训练集

print('参数调整前的ks值')

y_pred = lr_model.predict_proba(x)[:,1] #取出训练集预测值

fpr_lr_train,tpr_lr_train,_ = roc_curve(y,y_pred) #计算TPR和FPR

train_ks = abs(fpr_lr_train - tpr_lr_train).max() #计算训练集KS

print('train_ks : ',train_ks)

#验证集

y_pred = lr_model.predict_proba(val_x)[:,1] #计算验证集预测值

fpr_lr,tpr_lr,_ = roc_curve(val_y,y_pred) #计算验证集预测值

val_ks = abs(fpr_lr - tpr_lr).max() #计算验证集KS值

print('val_ks : ',val_ks)

# 调整逻辑回归中的class_weight参数

print('参数调整后的ks值')

lr_model = LogisticRegression(C=0.1,class_weight = 'balanced')

lr_model.fit(x,y)

y_pred = lr_model.predict_proba(x)[:,1] #取出训练集预测值

fpr_lr_train,tpr_lr_train,_ = roc_curve(y,y_pred) #计算TPR和FPR

train_ks = abs(fpr_lr_train - tpr_lr_train).max() #计算训练集KS

print('train_ks : ',train_ks)

y_pred = lr_model.predict_proba(val_x)[:,1] #计算验证集预测值

fpr_lr,tpr_lr,_ = roc_curve(val_y,y_pred) #计算验证集预测值

val_ks = abs(fpr_lr - tpr_lr).max() #计算验证集KS值

print('val_ks : ',val_ks)

从上面可以看出,调整参数后的训练集合验证集的ks值都有了一定的提升。

2.2 过采样

代价敏感有用,但效果不一定,通过对负样本进行过采样能够达到更好的效果,即为模型引入更多的负样本。一般过采样的方法如下:

- 随机过采样:直接复制负样本,模型的泛化能力较差。

- SMOTE算法:少数类别过采样技术(Synthetic Minority Oversampling Technique)

SMOTE过采样

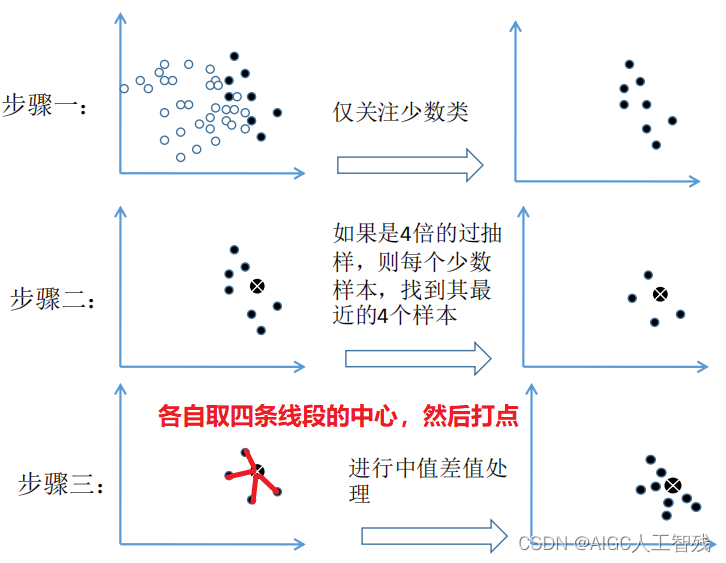

SMOTE是通过合成少数样本的过采样技术,它是通过对少数样本进行分析,然后在现有少数样本之间进行插值,人工合成新样本,合并样本到模型中训练。基本步骤如下:

(1)采用knn算法,计算出每个少数样本的k个近邻;

(2)从k个近邻中随机挑选N个样本进行随机线性插值;

(3)构造新的少数样本;

(4)将新样本和原本数据合并,产生新的训练集。

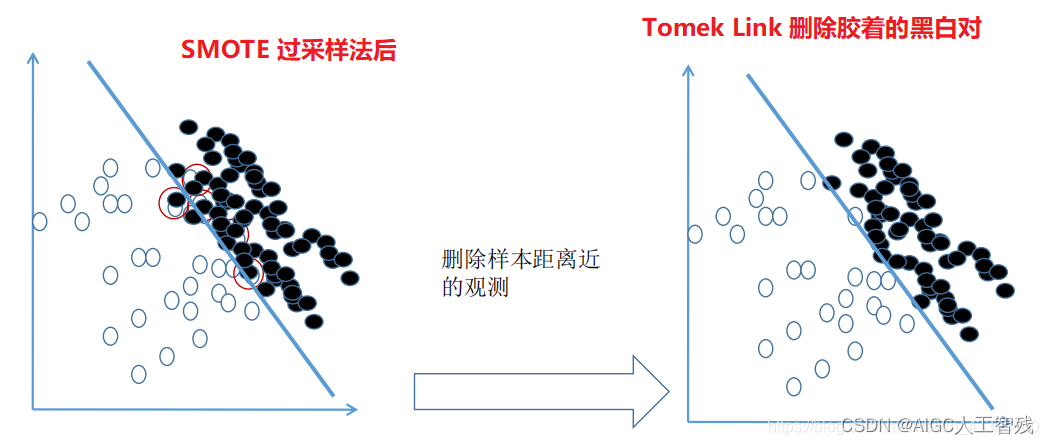

SMOTETomek综合采样

先使用过采样,扩大样本后再对处在胶着状态的点用 Tomek Link 法进行删除,有时候甚至连 Tomek Link 都不用,直接把离得近的对全部删除,因为在进行过采样后,0 和 1 的样本量已经达到了 1:1。

随机过采样、SMOTE采样和综合采样的示例代码

以上面的评分卡数据为例,读取数据的代码省略。

导入模块

from imblearn.over_sampling import RandomOverSampler,SMOTE

from imblearn.combine import SMOTETomek

使用三种过采样方法进行采样

# 随机过采样

ros = RandomOverSampler(random_state=0, sampling_strategy='auto')

x_ros, y_ros = ros.fit_resample(x,y)

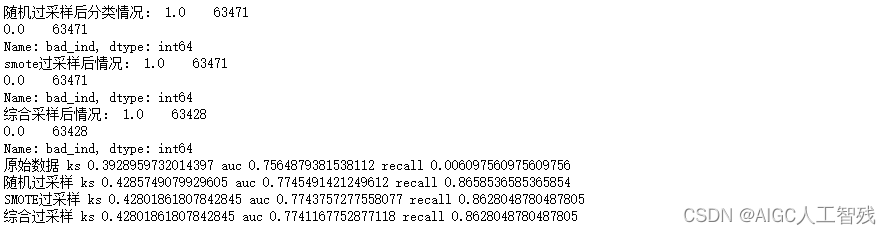

print('随机过采样后分类情况:',y_ros.value_counts())

# SMOTE过采样

sot = SMOTE(random_state=0)

x_sot,y_sot = sot.fit_resample(x,y)

print('smote过采样后情况:',y_sot.value_counts())

# SMOTETomek综合采样

sttk = SMOTETomek(random_state=0)

x_sttk,y_sttk = sttk.fit_resample(x,y)

print('综合采样后情况:',y_sttk.value_counts())

比较三种采样后的ks值、recall值和auc值

data = [['原始数据',x,y],['随机过采样',x_ros,y_ros],['SMOTE过采样',x_sot,y_sot],['综合过采样',x_sttk,y_sttk]]

# 使用逻辑回归分别对过采样后的数据进行训练,看看情况

lr = LogisticRegression(C=0.1)

for text,train_X, train_y in data:

lr.fit(train_X, train_y)

y_pred = lr.predict_proba(val_x)[:,1] #计算验证集预测值

pred_y = lr.predict(val_x)

rc_score = recall_score(val_y,pred_y)

fpr_lr,tpr_lr,_ = roc_curve(val_y,y_pred) #计算验证集预测值

val_ks = abs(fpr_lr - tpr_lr).max() #计算验证集KS值

auc_score = auc(fpr_lr,tpr_lr)

print(text,'ks',val_ks,'auc',auc_score,'recall',rc_score)

以上可以看出三种方法过采样可以提升模型的评分,但没有一定要采用哪种过采样方法,不同的数据会有不同的情况。

机器学习与过采样

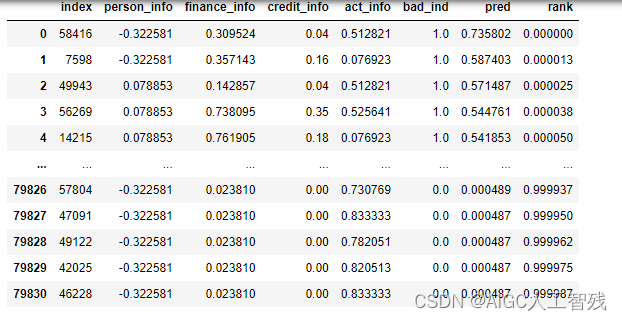

我们还能使用机器学习先对训练集的数据进行拟合,将预测结果较差的样本排除,不参与过采样,具体代码如下:

这里我们使用lightGBM算法,数据还是使用上面数据

# 使用lightGBM进行数据拟合,去掉预测结果较差的数据,再进行smote过采样

import lightgbm as lgb

import numpy as np

lgb_clf = lgb.LGBMClassifier(learning_rate=0.05,n_estimators=100)

lgb_clf.fit(x, y, eval_set=[(x, y), (val_x, val_y)], eval_metric='auc')

temp = x.copy()

temp['bad_ind'] = y

temp['pred'] = lgb_clf.predict_proba(x)[:,1]

temp=temp.sort_values(by=['pred'], ascending=False).reset_index()

temp['rank'] = np.array(temp.index)/len(temp)

temp

我们定义一个weight函数,将预测不准的前后各20%数据排除

def weight(x,y):

if x==0 and y<0.2:

return 0.1

elif x==1 and y>0.8:

return 0.1

else:

return 1

temp['weight'] = temp.apply(lambda x:weight(x.bad_ind,x['rank']), axis=1)

smote_sample = temp[temp.weight==1]

print(smote_sample.shape)

train_X_smote = smote_sample[feature_lst]

train_y_smote = smote_sample['bad_ind']

同样进行三种采样,跟没有采样数据进行对比

# 随机过采样

ros = RandomOverSampler(random_state=0, sampling_strategy='auto')

x_ros, y_ros = ros.fit_resample(train_X_smote,train_y_smote)

print('随机过采样后分类情况:',y_ros.value_counts())

# SMOTE过采样

sot = SMOTE(random_state=0)

x_sot,y_sot = sot.fit_resample(train_X_smote,train_y_smote)

print('smote过采样后情况:',y_sot.value_counts())

# SMOTETomek综合采样

sttk = SMOTETomek(random_state=0)

x_sttk,y_sttk = sttk.fit_resample(train_X_smote,train_y_smote)

print('综合采样后情况:',y_sttk.value_counts())

data = [['原始数据',x,y],['随机过采样',x_ros,y_ros],['SMOTE过采样',x_sot,y_sot],['综合过采样',x_sttk,y_sttk]]

# 使用逻辑回归分别对过采样后的数据进行训练,看看情况

lr = LogisticRegression(C=0.1)

for text,train_X, train_y in data:

lr.fit(train_X, train_y)

y_pred = lr.predict_proba(val_x)[:,1] #计算验证集预测值

pred_y = lr.predict(val_x)

rc_score = recall_score(val_y,pred_y)

fpr_lr,tpr_lr,_ = roc_curve(val_y,y_pred) #计算验证集预测值

val_ks = abs(fpr_lr - tpr_lr).max() #计算验证集KS值

auc_score = auc(fpr_lr,tpr_lr)

print(text,'ks',val_ks,'auc',auc_score,'recall',rc_score)

可以看到将预测结果较差的样本排除,再进行过采样,得到的模型会比更好一些。